Pix Parcelado Chega em Setembro de 2025: Tudo o que Você Precisa Saber Sobre a Nova Modalidade de Pagamento

GOVERNO

Redação

8/12/20253 min read

A partir de setembro de 2025, o Pix — sistema de pagamento instantâneo que transformou a vida financeira dos brasileiros desde seu lançamento em 2020 — ganhará uma nova funcionalidade: o Pix Parcelado. Anunciado pelo Banco Central, o recurso permitirá que usuários façam pagamentos parcelados via Pix, com o recebedor recebendo o valor integral imediatamente, enquanto o pagador quita as parcelas com juros. A novidade promete ampliar o uso do Pix em compras de maior valor e trazer mais inclusão financeira para milhões de pessoas que ainda não possuem cartão de crédito.

1. O que é e como funcionará o Pix Parcelado

No Pix tradicional, você faz uma transferência instantânea e o valor é debitado de sua conta de imediato, sem juros — muito mais rápido que TED ou DOC. O Pix Parcelado, por sua vez, permitirá ao usuário dividir o valor da transação em parcelas mensais acrescidas de juros, mas ainda assim transferir o montante integral ao recebedor no mesmo instante.

Esse modelo permite que o pagador administre melhor seu fluxo financeiro sem prejudicar o recebedor — especialmente útil em transações de maior valor — enquanto o sistema mantém a agilidade tão valorizada pelos usuários do Pix.

2. Antecedentes e motivação do Banco Central

O Banco Central busca com essa funcionalidade oferecer uma alternativa ao parcelamento por cartão de crédito ou carnês, ampliando as opções de pagamento para consumidores e lojistas. A estimativa é que cerca de 60 milhões de brasileiros que não possuem cartão de crédito serão beneficiados diretamente com essa solução.

Além de ampliar a inclusão financeira, o Pix Parcelado também pode estimular a eficiência do varejo ao permitir que o lojista receba o valor integral na hora, sem esperar o repasse das operadoras de cartão.

3. Impactos esperados no mercado e na concorrência

Especialistas apontam que o Pix Parcelado tem potencial para desafiar o domínio dos cartões de crédito ao oferecer custos menores para o comércio — sem taxas de maquininha — e permitir descontos maiores, uma vez que o lojista recebe tudo na hora.

Com o parcelamento regulado, haverá análise de crédito para cada operação e os juros ficarão a critério das instituições financeiras, criando um novo produto financeiro dentro do sistema Pix.

Essa competição tende a pressionar operadoras de cartão a melhorar suas condições, beneficiando o consumidor.

4. Regulamentação e estrutura legal

O Banco Central sinalizou a necessidade de regras claras e padronizadas, substituindo práticas já existentes em algumas instituições. Atualmente, algumas oferecem parcelamento via Pix atrelado à fatura do cartão — uma prática considerada inadequada pelo regulador.

Com a regulamentação, o Pix Parcelado será oficialmente reconhecido como uma modalidade distinta, com diretrizes para análise de crédito, cobrança de juros e transparência ao consumidor.

5. Alternativas já disponíveis e o que vem por aí

Embora o lançamento nacional seja em setembro, já existem alternativas limitadas — como o Pix Parcelado INSS, disponível para aposentados e pensionistas. Essa modalidade permite parcelar valores em até 12 vezes, com desconto direto na folha e sem consulta ao CPF, oferecendo uma opção de crédito rápida e sem burocracia.

Além disso, o Banco Central também planeja para 2026 o lançamento do Pix em Garantia, onde futuros recebíveis via Pix poderão servir como garantia para obtenção de crédito, especialmente para autônomos e empreendedores.

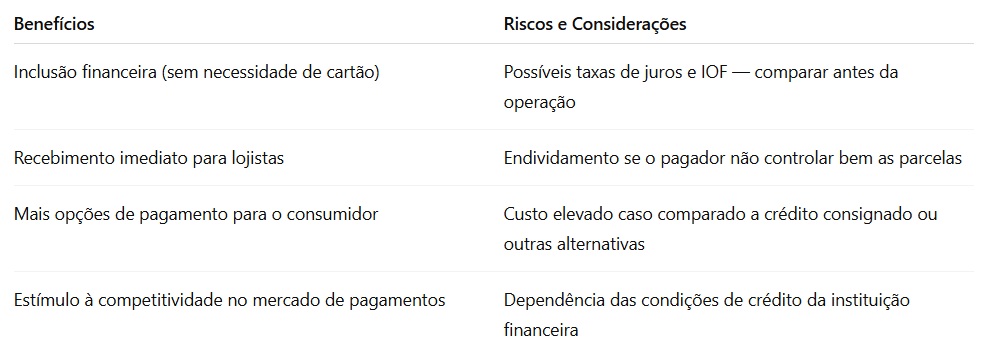

6. Benefícios e riscos

7. O que o consumidor deve observar

Taxas e juros: Antes de confirmar uma operação via Pix Parcelado, compare as condições com outras soluções de crédito.

Transparência: As instituições devem informar claramente os valores totais, número de parcelas e condições.

Gestão de orçamento: Como em qualquer forma de crédito, é importante garantir que as parcelas caberão no orçamento mensal — evitando inadimplência.

Ferramentas alternativas: Até o lançamento nacional, modalidades como o Pix Parcelado INSS podem ser úteis dependendo do perfil do usuário.

Conclusão

O Pix Parcelado representa uma evolução significativa do sistema de pagamentos instantâneos no Brasil. Ao permitir parcelamentos com crédito, sem necessidade de cartão, mantém-se fiel ao propósito original do Pix: ser prático, acessível e eficiente. Essa nova funcionalidade tende a democratizar ainda mais o acesso ao crédito, dar mais liberdade financeira ao consumidor e reforçar o papel do Pix como protagonista no cenário de pagamentos. A regulamentação pelo Banco Central e a previsão de lançamento formal para setembro de 2025 marcam um passo firme rumo a uma nova etapa na jornada do sistema financeiro brasileiro.

Fonte: Veja.abril.com.br